中新经纬9月23日电 题:金价是否“超涨”?

作家 李欣越 申万宏源证券高档分析师

陈达飞 申万宏源证券首席宏不雅分析师

赵伟 申万宏源证券首席经济学家

近日,伦敦现货黄金、COMEX(纽约商品往复所)金价再创历史新高,但金价与本体利率、ETF捏仓的背离,也催生了对黄金“恐高”的担忧。两类“背离”的原因是什么?后续金价将怎样演绎?

央行与投资者共同推升黄金价钱

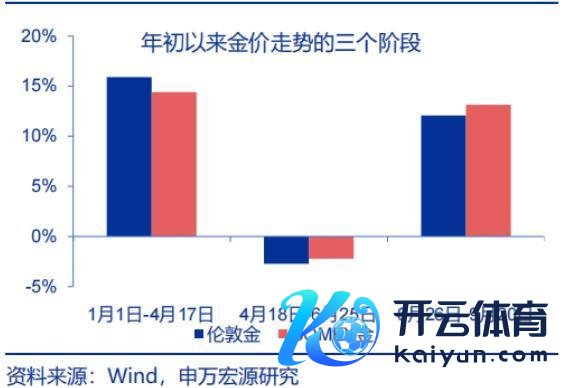

6月下旬以来,黄金价钱捏续上行,9月20日,伦敦现货黄金、COMEX金价均创历史新高。纪念年头以来的金价走势,苟简可分为三个阶段:一是首次飞腾阶段,1月1日-4月17日,COMEX金价大涨;二是盘整蓄势阶段,4月18日-6月25日,COMEX金价小幅着落;三是再度冲高阶段,6月26日于今,COMEX金价再度大涨。

图1 黄金价钱创下历史新高

图2 年头以来金价走势的三个阶段

第一波飞腾,央行购金或是背后遑急的推手。宇宙黄金协会的数据露馅,一季度,各人央行整个购入290余吨黄金,较2023年四季度彰着加快。近期的第二波飞腾,好意思债收益率下行布景下投资需求的开释是主要原因。在6月好意思联储议息会议点阵图等指挥下,降息落地前临了一波“降回绝易”拉开帷幕,好意思债收益率的大幅下行激起了黄金投资需求的开释。

金价需要“恐高”吗?

2022年以来,金价与本体利率彰着背离,出现了较大缺口,如仅考虑本体利率,现时金价合理位置或在800-1200好意思元/盎司。但央行购金或是这一缺口的遑急评释:传统框架下,通胀、契机本钱等投资需求主导金价的酿成,它们基本适当本体利率(tips隐含通胀预期代表通胀,10年期好意思债利率代表契机本钱)框架;而2022年以来,央行年均购金边界大增,带来了需求弧线的外移,进而导致金价与本体利率核心缺口的走阔。

从央行购金原因看,去好意思元化等雄伟叙事或非“央行购金”的信得过动因。将央行购金纳入考量后,咱们构建了包括契机本钱、通胀风险、避险情愫、往复手脚、央行购金在内的五因子模子。模子中,2003年以来央行购金对金价评释力高达二成;纳入央行购金后,金价合理核心或在2323好意思元/盎司傍边,与本体值的缺口彰着收窄。

图3 五模子因子中各因子对金价变动的评释力

截止2024年7月,中国、印度、日本等国黄金占外汇储备比例仍相对偏低,购金空间仍在。央行购金节拍相同遑急。教育露馅,好意思债减捏节拍与购金节拍较干系,2025年12月前,中永久好意思债到期边界仍在增多,“被迫减捏”下的购金节拍有望督察。也即是说,即便央行购金“空间”仍在,购金节拍也可能趋于平滑,以驻扎金价过快飞腾。

金价可能奈何演绎?

金价与黄金ETF捏仓的背离也激发了阛阓对黄金“超涨”的担忧。本体上,2023年以来,金价和各人黄金ETF捏仓量相同出现背离,除央行购金的影响外,ETF数据“疏远”亚洲投资需求亦然遑急原因。

图4 各人黄金ETF的流动变化

黄金投资需求可分为什物投资和ETF投资,其中亚洲投资者以什物投资为主、西洋则以ETF投资为主。高频的ETF捏仓数据虽可表征各区域投资者的偏好,但当区域间偏好出现背离时(如2023年以来),用各人ETF总变化来描述投资需求则会大批“遗漏”亚洲投资者的什物黄金投资。分区域来看,西洋投资需求仍受本体利率框架主导,更有情愫好意思国大选落地后好意思债利率的可能演绎。而亚洲投资需求的飞腾与中国密切干系,往复面上,黄金着实立确偏拥堵,但会否转向或仍需情愫经济预期的角落变化。总体来看,在其他财富的相对招引力提高前,金价对本体利率变化的非对称性或永久存在。(中新经纬APP)

中新经纬版权系数,未经授权,不得转载或以其他形式使用。

包袱剪辑:张芷菡