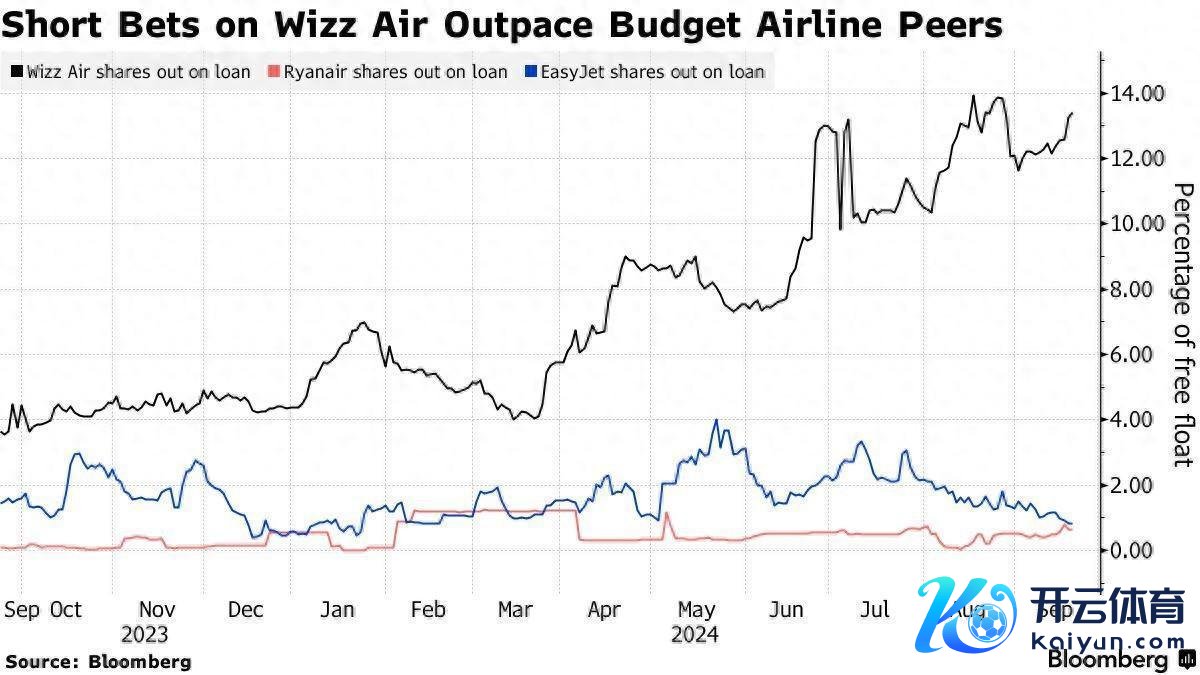

智通财经APP获悉,跟着虚耗者削减支拨、旅游业出息趋弱,空头正押注低价航空公司Wizz Air Holdings(WZZAF.US)的境况将比其欧洲同业更灾祸。标普专家市集谍报公司的最新数据泄漏,Wizz Air Holdings的通顺股中有13%被作念空,比拟之下,其竞争敌手易捷航空(ESYJY.US)和瑞安航空(RYAAY.US)的通顺股中被作念空的占比均不到1%。

Wizz Air被作念空有诸多原因,包括:该公司包袱着比竞争敌手多得多的债务;其运营的空客飞机遇到引擎问题;该公司的航路主要来回于东欧,距离堕入窒碍中的乌克兰很近。

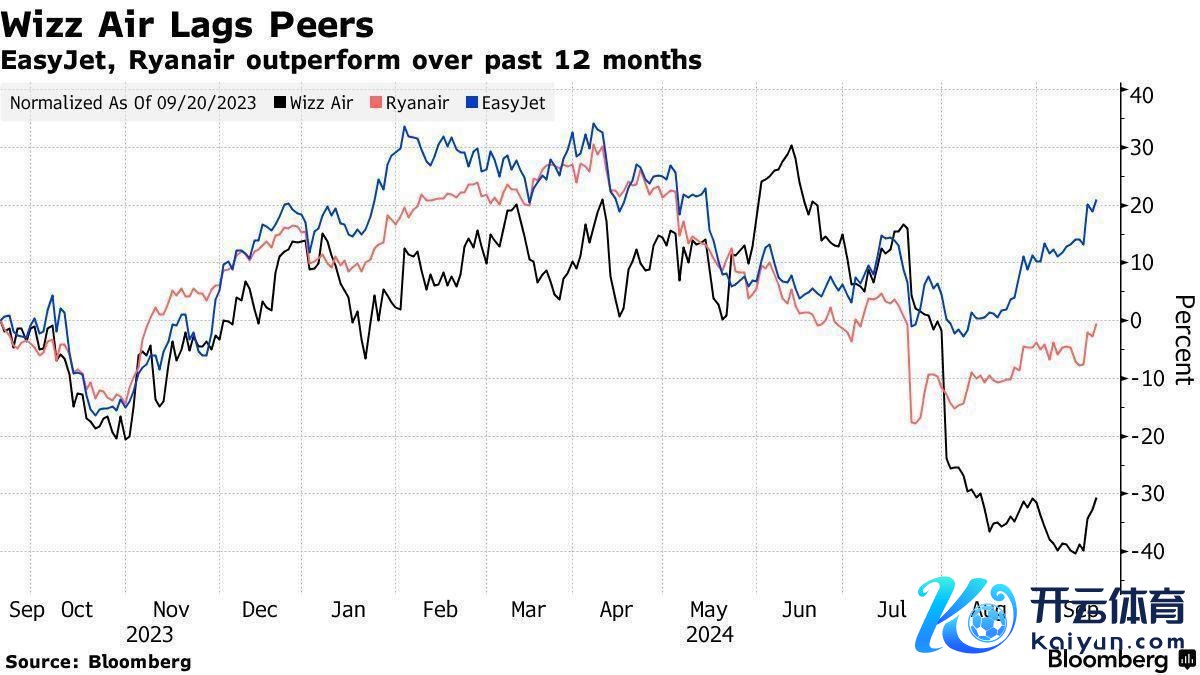

受8月发布盈利预警的影响,Wizz Air在伦敦上市的股票本年以来照旧下落41%。一些分析师示意,议论到航空公司之间的票价竞争,该股很可能再次下落。花旗分析师Sathish Sivakumar示意:“Wizz Air能否竣事全年岁迹指标存在许多不细目性。”他自旧年10月以来对Wizz Air便一直对该股抓“卖出”评级。

Wizz Air是受飞机引擎问题影响最严重的航空公司之一。由于飞机可用性不细目,Wizz Air租用了飞机以保抓其航班时辰表,这削减了其利润。

投行Panmure Liberum的分析师Gerald Khoo示意,Wizz Air还受到价钱战的影响,瑞安航空就预测机票价钱可能会进一步下落。另外,Wizz Air的债务亦然一个问题,“Wizz Air与瑞安航空、易捷航空之间最大的区别在于杠杆”。

数据泄漏,Wizz Air的净债务尽头于其年度收益的4.6倍,而瑞安航空和易捷航空领有净现款,因此在财务上的活泼性要大得多。

与此同期,投资者对Wizz Air竞争敌手的偏好响应在估值上。瑞安航空和易捷航空的市盈率鉴别为10.7倍和7.6倍,而Wizz Air的市盈率为5.3倍。凭据分析师的一致评级,他们也更心疼瑞安航空和易捷航空。

不外,分析师总体上对Wizz Air仍抓乐不雅派头,对该股的评级中有9个“买入”、10个“抓有”和5个“卖出”;平均指标价为1982便士,意味着改日12个月的高潮空间为51%。

RBC Capital Markets分析师Ruairi Cullinane示意,他预测Wizz Air大略将利润率升迁至疫情前的水平。他示意,若是该公司大略复原运力增长并领有更故意的机队组合,这一指标可能会在2026财年竣事。但他补充称,Wizz Air在为止来岁3月的本财年的盈利预测将处于开荒区间的低端,“这意味着本财年的开荒存在风险”。他对Wizz Air的评级为“跑赢大盘”,并预测来岁该股股价将翻一番。

值得一提的是,Wizz Air首席实行官Jozsef Varadi上周曾示意,该公司一直在接收设施再次升迁利润,其中包括来岁通达飞往沙特阿拉伯的远程低价航班。