本文起原:期间商学院 作家:陆海

起原丨期间投研

作家丨陆海

剪辑丨李乾韬

【导语】

联创电子(002036.SZ)“颠仆”,弘景光电“吃饱”。

10月14日,广东弘景光电科技股份有限公司(下称“弘景光电”)顺利过会,成为本年深交所第10家IPO过会的企业,离登陆创业板更进一步,而这离不开其亮眼功绩的复古。

期间投研着重到,弘景光电功绩高速增长,主若是因为其通过最优惠支捏政策,生效从竞争敌手联创电子手中抢到了大客户影石改造科技股份有限公司(下称“影石改造”)的订单。

问题是,弘景光电与影石改造的联接关系是否褂讪?影石改造在弘景光电的营收中孝敬近半,弘景光电全景/洞开相机光学镜头及录像模组居品销售收入超过99%均来自影石改造,一朝其要求降价,弘景光电的高毛利率还能否保管?

除了高毛利率可捏续性存疑,弘景光电的实控东说念主问题也颇受市集见谅。

弘景光电实控东说念主、董事长、总司理赵治平的MBA学位来自“野鸡大学”,但是在这次的招股书中并未涌现,或有信披遗漏之嫌;此外,赵治平还曾在舜宇光学科技(02382.HK)的子公司担任高管,并签署了竞业限制契约。在创办弘景光电时,为躲闪风险,赵治平还曾托付职工代捏股权。

10月21日、23日,就公司功绩变动趋势、研发用度率较低、实控东说念主毕业于“野鸡大学”等问题,期间投研向弘景光电发函并致电筹划。戒指发稿前,对方仍未恢复。

【摘记】

1.凭借最优惠支捏得到影石改造大单,弘景光电功绩飙升。2022年,弘景光电与影石改造建立深度联接,生效从联创电子手中抢走影石改造的大单,功绩杀青快速增长。凭据其与影石改造的契约,在同等条目下,弘景光电领有优先被遴荐权;而弘景光电则承诺对影石改造提供最优惠支捏。

2.近半营收来自影石改造,高毛利率可捏续性遭质疑。戒指2024年上半年,弘景光电近半营收由影石改造孝敬,存在客户聚拢的风险。弘景光电暗意,如果影石改造末端居品销售存在不细则性,将对弘景光电联系居品的销售收入产生不利影响;另外,如果影石改造要求降价,也可能对其盈利才能产生不利影响。在这种情况下,深交所在两轮问询中均要求其说明高毛利率的保管才能。对此,弘景光电暗意其具备较强的新品开辟才能,且与亚马逊旗低品牌的联接捏续深远,毛利率保管才能较强。

3.董事长MBA学位来自“野鸡大学”,曾为躲闪竞业限制风险托付职工代捏股权。弘景光电的实控东说念主、董事长赵治平毕业于好意思国西海岸大学,该大学被东说念主民网证据为“野鸡大学”,而在陈述创业板IPO的招股书中,弘景光电未涌现其西席配景,仅暗意赵治平为“硕士研究生学历”,或有信披遗漏之嫌;此外,赵治平曾为舜宇光学科技子公司的高管,且入职时签署了竞业限制契约。不外,从该公司辞职2个月后,赵治平就确立了弘景光电,为了躲闪法律争议,赵治平的股权由职工曾伟代捏,直到2014年7月,这一代捏情形才所有撤销。

【正文】

对影石改造销售收入惨酷大涨超10倍

招股书涌现,弘景光电是一家专科从事光学镜头及录像模组居品的研发、缱绻、分娩和销售的高新期间企业。

弘景光电将舜宇光学科技、宇瞳光学(300790.SZ)、力鼎光电(605118.SH)、中润光学(688307.SH)、福光股份(688010.SH)、茂莱光学(688502.SH)、联创电子、协调光电(300691.SZ)列为可比公司。往时几年,上述可比公司功绩并不乐不雅。

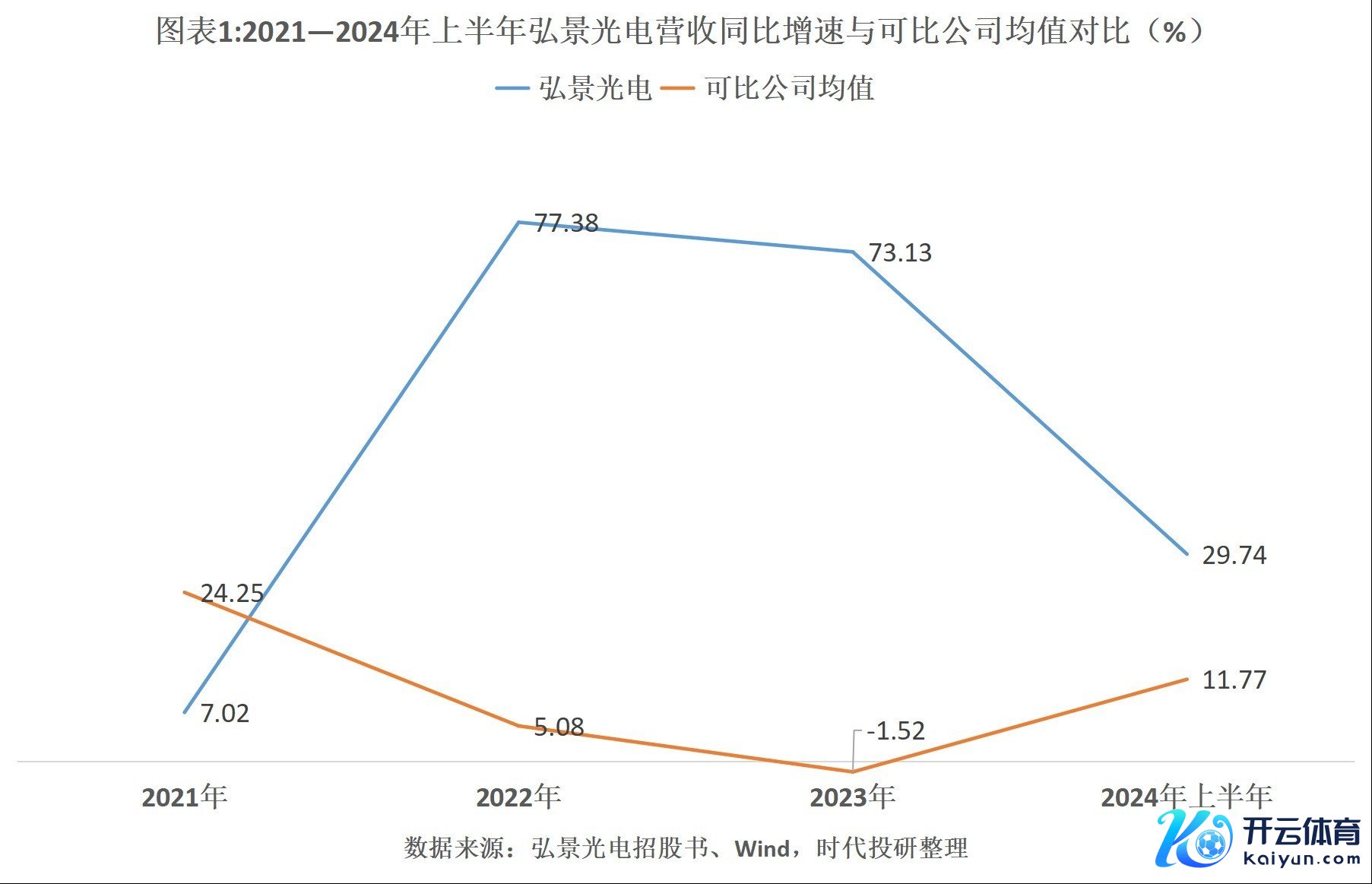

Wind数据涌现,2021—2024年上半年,可比公司营收同比增速均值分辨为24%、5%、-2%、12%;净利润同比增速均值分辨为20%、-12%、-311%、-55%,增速举座均呈着落趋势。

比较之下,弘景光电功绩却荒谬亮眼。招股书涌现,同时弘景光电的营收同比增速分辨为7.02%、77.38%、73.13%、29.74%,净利润同比增速分辨为2.36%、269.99%、106.24%、47.12%,2022—2023年出现高速增长。

而高速增长背后,离不开影石改造的大单支捏。

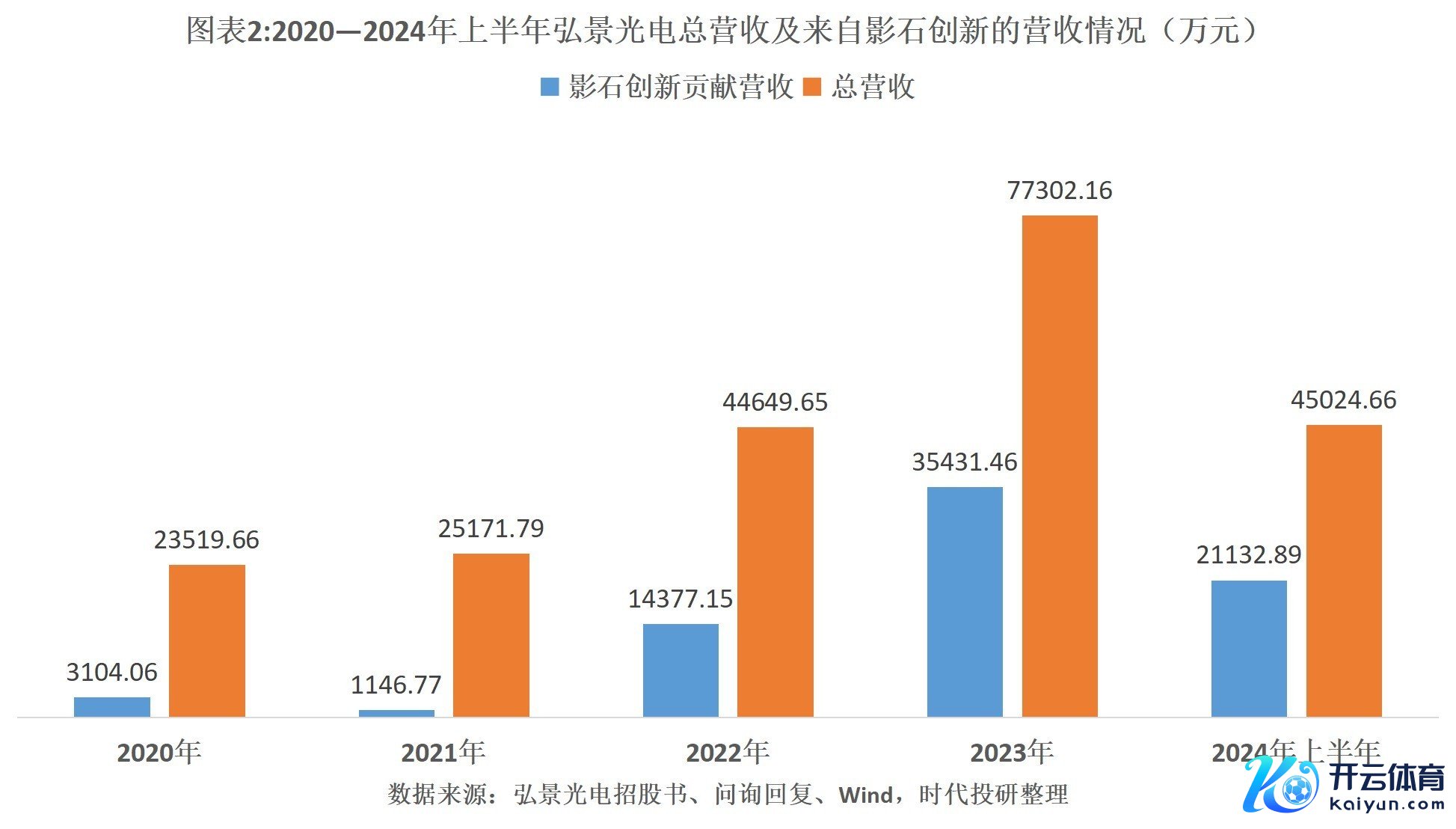

招股书涌现,2020年,影石改造天然是其第二大客户,但是仅孝敬了3104.06万元的收入,占比仅为13.2%;2021年,影石改造还从其前五大客户名单中“隐匿”,营收孝敬降至1146.77万元。

但是,自2022年以来,弘景光电对影石改造的营收惨酷大增。

2022—2024年上半年,弘景光电第一大客户均为影石改造,收入分辨为1.44亿元、3.54亿元、2.11亿元,占营收的比例分辨为32.2%、45.84%、46.94%。跟2020年比较,2022年弘景光电来自影石改造的营收增长超10倍,2023年跟2021年比较雷同增长超10倍。

功绩高增背后存两大风险

弘景光电对影石改造的销售额为何陡增?主若是因为生效从联创电子手中抢到了影石改造的订单。

影石改造的招股书涌现,2018—2020年,褂讪为其供应镜头模组的大供应商分辨为联创电子和弘景光电。2020—2021年上半年,联创电子更是成为影石改造的第一大供应商。

联创电子的公告涌现,直到2022年上半年,影石改造仍为其光学产业的主要客户之一。不外,Wind数据涌现,在联创电子涌现2022年半年报之后的其他公告及年报中,未再说起影石改造,可见自2022年下半年以来,影石改造或已将大部分联系订单交给弘景光电。

在首轮问询中,深交所要求弘景光电说明其“与影石改造建立了深度联接”的具体骨子。对此,弘景光电暗意,2022年其与影石改造签署了策略联接契约,凭据该契约,影石改造基于契约下的需求业务,在同等条目下弘景光电有优先被遴荐权;而弘景光电则承诺就其供应给影石改造的居品在资本方面给以最优惠支捏,利润率不高于该公司与其他客户联接的同类居品利润率。

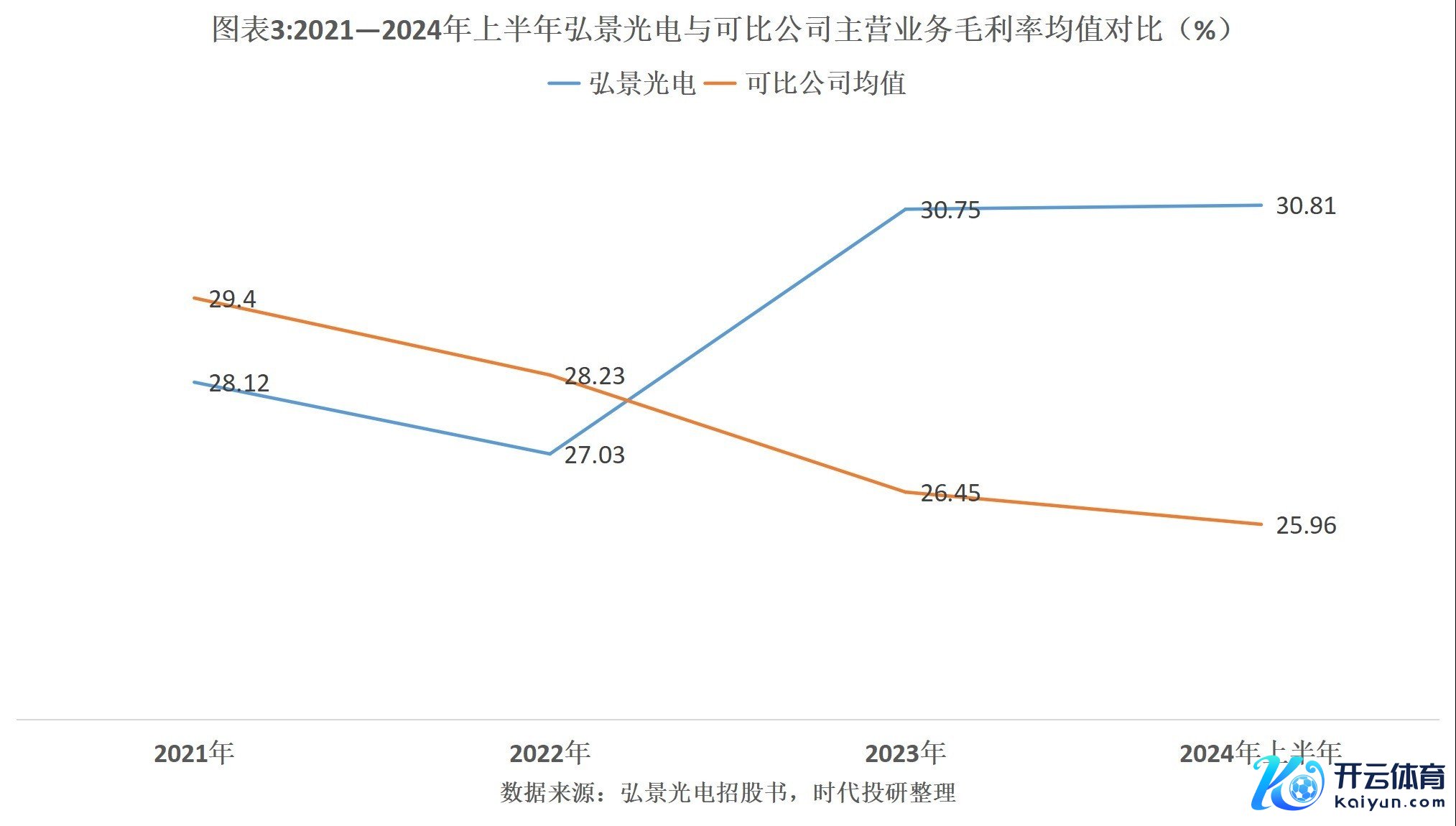

尽管如斯,在可比公司毛利率均值捏续着落的情况下,弘景光电的毛利率仍捏续飞腾,2024年上半年达到30.81%,显明高于可比公司均值。

不外,近半收入来自影石改造,也给弘景光电带来两大风险。

弘景光电在招股书中暗意,一方面,若影石改造末端居品销售存在不细则性,将会对该公司联系居品的销售收入的捏续性和褂讪性产生不利影响;另一方面,自2022年以来,弘景光电全景/洞开相机光学镜头及录像模组居品销售收入超过99%均来自影石改造,因此一朝影石改造要求其降价,该类居品的毛利将着落,对其盈利才能变成不利影响。

近半收入由影石改造孝敬,联接关系是否褂讪事关弘景光电功绩远景。因此,深交所在第一轮问询中,就曾要求其说明与影石改造等有名客户建立褂讪联接关系的依据。

对此,弘景光电恢复称,影石改造专科级居品的录像模组一直由公司独家供货,多款在售的亏空级录像模组也由公司独家供货,况且两边已于2022年缔结了策略联接契约,预期两边联接将捏续深远。因此,建立了褂讪的联接关系。

另外,深交所对弘景光电的高毛利率可捏续性也存在疑虑,在两轮问询中,深交所均要求弘景光电说明其毛利率保管才能及具体款式。

在第二轮问询恢复中,弘景光电暗意,该公司具有较强的新品开辟才能,且新品毛利率呈增长趋势,加上与主要客户联接的一语气性及与亚马逊旗低品牌Ring、Blink的联接捏续深远,前述品牌订单量捏续加多且订价较高,毛利率保管才能较强。

董事长MBA学位来自“野鸡大学”未涌现

本年4月30日,上交所将实控东说念主、董监高级“要津少数”口碑声誉问题纳入IPO负面清单中。因此,除了盈利才能问题,市集对弘景光电的实控东说念主问题也较为见谅。

在2017年涌现的新三板招股书中,弘景光电曾涌现过其实控东说念主、董事长、总司理赵治平的西席配景。该招股书涌现,赵治平1991年于中南财经大学工业经济专科毕业;2008年清华大学总裁研修班研修结业;2009年10月,得到好意思国西海岸大学MBA学位,硕士研究生学历。

Wind数据涌现,在2017—2019年的半年报或年报中,弘景光电齐涌现了赵治平的上述西席配景,但是在陈述创业板IPO的招股书中却未说起这一段履历,仅暗意赵治平是“硕士研究生学历”。

需着重的是,早在2015年6月,东说念主民网就曾整理出205所国际“野鸡大学”名单,其中就包括好意思国西海岸大学。该大学官网涌现,其MBA学位不错所有通过线上学习完成通盘课程,且只需12个月就能得到MBA学位。另外,其开设的3个MBA专科中,2个与健康或群众卫生惩办磋议,另外一个则为名堂惩办。

问题是,在陈述创业板IPO的招股书中,弘景光电并未涌现赵治平的西席配景,仅暗意其为“硕士研究生学历”,是否存在信披遗漏的问题?

招股书还涌现,2006年2月—2012年6月,赵治平在舜宇光学科技全资子公司舜宇光学(中山)有限公司(下称“舜宇光学”)任总司理。而在入职舜宇光学时,赵治平曾签署《守秘契约》,商定了辞职后一年期限的竞业限制义务。不外,赵治平从舜宇光学辞职2个月后,即2012年8月,弘景光电便确立了。

招股书涌现,2012年8月1日,天然东说念主曾伟、饶龙军签署了公司规则,商定曾伟、饶龙军分辨以货币资金90万元、10万元出资,共同确立弘景光电的前身弘景有限(中山市弘景光电科技有限公司),其中,曾伟所捏股权为替赵治平捏有。

弘景光电在招股书中暗意,天然赵治平从舜宇光学辞职时,舜宇光学未要求其引申竞业限制的义务,也未按照《守秘契约》商定向其支付竞业限制的抵偿金,但是赵治平沟通应尽量幸免与舜宇光学之间不消要的法律争议;加上赵治平缅念念因舜宇光学科技的行业地位,对遍及业务开展产生不利影响,基于严慎性沟通,托付曾伟代捏股权。上述股权代捏情形已于2014年7月一齐撤销完了。

(全文3536字)

免责声明:本评释仅供期间商学院客户使用。本公司不因接受东说念主收到本评释而视其为客户。本评释基于本公司觉得可靠的、已公开的信息编制,但本公司对该等信息的准确性及齐全性不作任何保证。本评释所载的见地、评估及量度仅反应评释发布当日的不雅点和判断。本公司不保证本评释所含信息保捏在最新状态。本公司对本评释所含信息可在不发出见告的情形下作念出修改,投资者应当自行见谅相应的更新或修改。本公司发奋评释骨子客不雅、公说念,但本评释所载的不雅点、论断和提倡仅供参考,不组成所述证券的生意出价或征价。该等不雅点、提倡并未沟通到个别投资者的具体投资办法、财务情景以及特定需求,在职何时间均不组成对客户私东说念主投资提倡。投资者应当充分沟通本身特定情景,并齐全联络和使用本评释骨子,不应视本评释为作念出投资方案的惟一成分。对依据约略使用本评释所变成的一切遵守,本公司及作家均不承担任何法律背负。本公司及作家在本身所知情的规模内,与本评释所指的证券或投资场所不存在法律辞让的犀利关系。在法律许可的情况下,本公司偏激所属关联机构可能会捏有评释中提到的公司所刊行的证券头寸并进行走动,也可能为之提供约略争取提供投资银行、财务参谋人约略金融居品等联系劳动。本评释版权仅为本公司通盘。未经本公司书面许可,任何机构或个东说念主不得以翻版、复制、发表、援用或再次分发他东说念主等任何样式扰乱本公司版权。如征得本公司同意进行援用、刊发的,需在允许的规模内使用,并注明出处为“期间商学院”,且不得对本评释进行任何有悖快乐的援用、删省和修改。本公司保留根究联系背负的权益。通盘本评释中使用的商标、劳动符号及符号均为本公司的商标、劳动符号及符号。